")

e-Tax Invoice หรือ ใบกำกับภาษีอิเล็กทรอนิกส์ เป็นเอกสารที่กรมสรรพากรกำหนดให้ผู้ประกอบการจัดทำใบรับ/ใบกำกับภาษีเพื่อเป็นหลักฐานในการขายสินค้าและการให้บริการทุกครั้ง เมื่อมีการชำระเงิน พร้อมทั้งต้องส่งมอบต้นฉบับใบรับ/ใบกำกับภาษีนั้น ในรูปแบบกระดาษให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการ ซึ่งถือเป็นภาระต้นทุนส่วนหนึ่งในการดำเนินธุรกิจ ดังนั้น เพื่อส่งเสริมการทำธุรกรรมพาณิชย์อิเล็กทรอนิกส์ (e-Commerce) และดำเนินการภายใต้ พ.ร.บ. ว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ. 2544 กรมสรรพากรจึงได้พัฒนาระบบการออกใบรับ/ใบกำกับภาษีอิเล็กทรอนิกส์แทนรูปแบบกระดาษ เพื่อช่วยลดภาระต้นทุนและเพิ่มศักยภาพของผู้ประกอบการไทย อันเป็นการเพิ่มขีดความสามารถในการแข่งขันของประเทศในเวทีโลก e-Tax Invoice หรือ ใบกำกับภาษีอิเล็กทรอนิกส์ คือทางเลือกใหม่ที่จะมาแทนใบกำกับภาษีแบบกระดาษที่คุ้นเคย ช่วยให้คุณไม่จำเป็นต้องจัดทำเอกสารที่ยุ่งยากอีกต่อไป สามารถส่งข้อมูลใบกำกับภาษีอิเล็กทรอนิกส์ถึงลูกค้าและกรมสรรพากรได้อย่างสะดวกรวดเร็วผ่านทางอีเมล์ เว็บไซต์กรมสรรพากร หรือส่งข้อมูลถึงเซิร์ฟเวอร์ของกรมสรรพากรโดยตรงได้เช่นกัน

รูปที่ 1 ข้อแตกต่างระหว่างใบกำกับภาษีแบบกระดาษและใบกำกับภาษีอิเล็กทรอนิกส์

1. ภาพรวมของระบบ

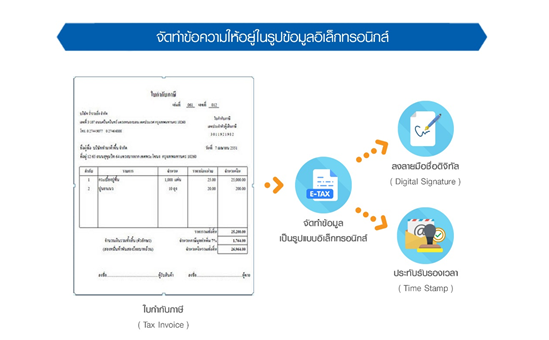

รูปที่ 2 การจัดข้อความให้อยู่ในรูปข้อมูลอิเล็กทรอนิกส์

ใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice) และใบรับอิเล็กทรอนิกส์ (e-Receipt) คือ การจัดทำข้อมูลใบกำกับภาษี รวมถึงใบเพิ่มหนี้ ใบลดหนี้ และใบรับ ให้อยู่ในรูปข้อมูลอิเล็กทรอนิกส์ ที่มีการลงลายมือชื่อดิจิทัล (Digital Signature) หรือประทับรับรองเวลา (Time Stamp) ผ่านระบบ e-Tax Invoice by Email ก่อนส่งมอบให้ผู้ซื้อสินค้าและบริการ ผู้ประกอบการสามารถจัดทำใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ ได้ดังนี้

1) ระบบ e-Tax Invoice & e-Receipt

รูปที่ 3 ภาพรวมของระบบ e-Tax Invoice & e-Receipt

ผู้ประกอบการสามารถจัดทำใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ให้อยู่ในรูปแบบ XML File หรือในรูปแบบอิเล็กทรอนิกส์อื่น เช่น Microsoft Word , Microsoft Excel , PDF หรือ PDF/A-3 ซึ่งได้ลงลายมือชื่อดิจิทัล (Digital Signature) ส่งมอบให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการทุกครั้งที่มีการขายสินค้าหรือให้บริการด้วยวิธีการทางอิเล็กทรอนิกส์ สำหรับการนำส่งข้อมูลให้กรมสรรพากรต้องจัดทำข้อมูลอิเล็กทรอนิกส์ ให้อยู่ในรูปแบบ XML File ตามมาตรฐาน (ขมธอ.3-2560) เท่านั้น

การส่งมอบใบกำกับอิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์ให้ผู้ซื้อสินค้าหรือผู้รับบริการให้ดำเนินการตาม พ.ร.บ. ว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ. 2544

ผู้ซื้อสินค้าหรือผู้รับบริการเมื่อได้รับใบกำกับภาษีอิเล็กทรอนิกส์หรือใบรับอิเล็กทรอนิกส์ให้ตรวจสอบความถูกต้องของเอกสาร และเก็บรักษาข้อมูลไว้ตามที่กฎหมายกำหนด

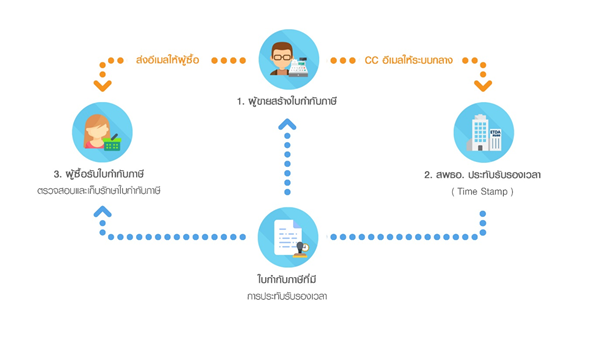

2) ระบบ e-Tax Invoice by Email

รูปที่ 4 ภาพรวมของระบบ e-Tax Invoice by Email

ผู้ประกอบการที่มีรายได้ไม่เกิน 30 ล้านบาท จัดทำเฉพาะใบกำกับภาษี ใบเพิ่มหนี้ ใบลดหนี้ให้อยู่ในรูปแบบของไฟล์ที่กำหนดและแนบไฟล์ทางอีเมล์ส่งถึงผู้ซื้อสินค้าหรือผู้รับบริการ พร้อมสำเนา (CC) ถึงระบบ e-Tax Invoice by Email เพื่อประทับรับรองเวลา (Time Stamp) และระบบจะส่งกลับไปยังอีเมล์ของผู้ออกใบกำกับภาษีและผู้ซื้อสินค้าหรือผู้รับบริการ ซึ่งใบกำกับภาษีที่มีการประทับรับรองเวลาแล้วถือว่าเป็นใบกำกับภาษีอิเล็กทรอนิกส์ ตามระเบียบกรมสรรพากร ว่าด้วยการจัดทำ ส่งมอบ และเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์ ผ่านระบบ e-Tax Invoice by Email พ.ศ. 2560

2. การจัดทำข้อมูล e- Tax Invoice นำส่งสรรพากร

ผู้ประกอบการที่มีความพร้อมในการจัดทำข้อมูลใบกำกับภาษีอิเล็กทรอนิกส์หรือใบรับอิเล็กทรอนิกส์ส่งมอบให้กับผู้ซื้อสินค้าหรือผู้รับบริการสามารถจัดทำข้อมูล XML นำส่งกรมสรรพากรได้ตามที่กฎหมายกำหนดให้ดำเนินการได้ตามขั้นตอน ดังนี้

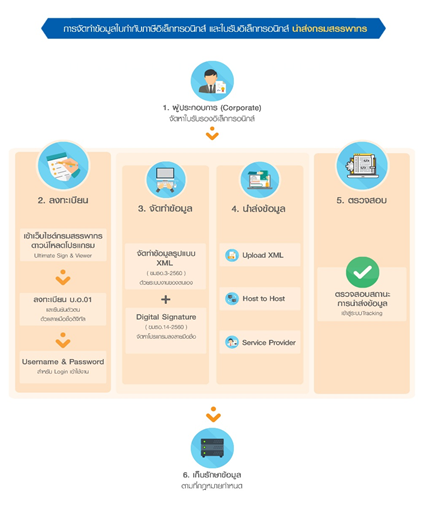

รูปที่ 5 ขั้นตอนการนำส่งสรรพากร

1) ผู้ประกอบการจัดหาใบรับรองอิเล็กทรอนิกส์จากผู้ให้บริการออกใบรับรองอิเล็กทรอนิกส์ (Certification Authority - CA)

2) ลงทะเบียนด้วยโปรแกรม Ultimate Sign & Viewer และเข้าใช้ระบบงานผ่านเว็บไซต์ http://etax.rd.go.th

3) จัดทำใบกำกับภาษีอิเล็กทรอนิกส์หรือใบรับอิเล็กทรอนิกส์ ซึ่งมีการลงลายมือชื่อดิจิทัลทุกครั้งที่มีการขายสินค้าหรือให้บริการส่งมอบให้กับผู้ซื้อสินค้าหรือผู้รับบริการด้วยวิธีการทางอิเล็กทรอนิกส์ และจัดเตรียมข้อมูลใบกำกับภาษีหรือใบรับในรูปแบบโครงสร้าง XML File ตามมาตรฐานที่กำหนด ที่มีการลงลายมือชื่อดิจิทัล (Digital Signature) สำหรับนำส่งกรมสรรพากร

4) นำส่งข้อมูลให้กรมสรรพากรด้วยช่องทางการนำส่ง ได้แก่ Host to Host หรือ Service Provider หรือ Upload XML ทั้งนี้ วิธีการเลือกช่องทางนำส่งขึ้นอยู่กับขนาดของกิจการ และความพร้อมทางเทคโนโลยีของผู้ประกอบการแต่ละราย

5) ติดตามและตรวจสอบผลการนำส่งข้อมูล ที่ระบบ Tracking

6) ต้องเก็บรักษาข้อมูลอิเล็กทรอนิกส์ให้ถูกต้อง ปลอดภัยตาม พ.ร.บ. ว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ.2544

3. การเก็บรักษาข้อมูล

ผู้จัดทำใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ และผู้ซื้อสินค้าหรือผู้รับบริการที่ได้รับข้อมูลอิเล็กทรอนิกส์จะต้องเก็บรักษาข้อมูลไว้ตาม พ.ร.บ. ว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ.2544 ดังนี้

1) ข้อมูลใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ สามารถเข้าถึงและนำกลับมาใช้ได้โดยความหมายไม่เปลี่ยนแปลง

2) เก็บรักษาข้อมูลใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์นั้น ให้อยู่ในรูปแบบที่เป็นอยู่ในขณะที่ได้สร้าง ส่ง หรือได้รับข้อมูลนั้น หรืออยู่ในรูปแบบที่สามารถแสดงข้อความที่สร้าง ส่ง หรือได้รับให้ปรากฏอย่างถูกต้องได้

3) เก็บรักษาข้อความส่วนที่ระบุถึงแหล่งกำเนิด ต้นทาง และปลายทางของใบกำกับภาษี

ทั้งนี้ ระยะเวลาการเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ ยังคงปฏิบัติตามมาตรา 87/3 แห่งประมวลรัษฎากร และพระราชบัญญัติการบัญชี พ.ศ.2543

ข้อแนะนำ : ควรจัดเก็บข้อมูลด้วยระบบสารสนเทศที่มีการรักษาความปลอดภัยของข้อมูล

ที่มา:

E-TAX Invoice & Receipt: กรมสรรพากร

Boost Sales, Raise Profit with SAP B1: FMS E-Tax by INET