")

ท่านทราบหรือไม่ว่า หากลงทุนในระบบที่ส่งเสริมการขึ้นระบบ E-TAX/ E-WTH เช่นระบบ ERP: SAP Business One , Sage 300, และ Sage X3 และ SERVER สามารถลดหย่อนภาษีเงินได้นิติบุคคล ได้ 2 เท่า ตาม พ.ร.ฎ. 683

e - Withholding Tax (e-WHT)

คือ การหักและนำส่งภาษีหัก ณ ที่จ่ายอิเล็กทรอนิกส์ 1 โครงการภายใต้แผนยุทธศาสตร์ National e-Payment ว่าด้วยเรื่องโครงการระบบภาษีและเอกสารธุรกรรมอิเล็กทรอนิกส์ (e-Withholding Tax, e-Tax Invoice/ e-Receipt และ e-Filing) เพื่อให้ความสะดวกในด้านภาษีและเอกสารธุรกรรมอิเล็กทรอนิกส์ รวมถึงลดต้นทุนของการทำธุรกิจในระยะยาว เมื่อมีการชำระเงิน การจัดการภาษีเงินได้หัก ณ ที่จ่ายจะเกิดขึ้นไปพร้อม ๆ โดยที่ ผู้ประกอบการสามารถตรวจสอบข้อมูลการหัก ณ ที่จ่ายในระบบของกรมสรรพากรได้ด้วยตนเอง

หลักการและข้อกำหนดของ e - Withholding Tax (e-WHT)

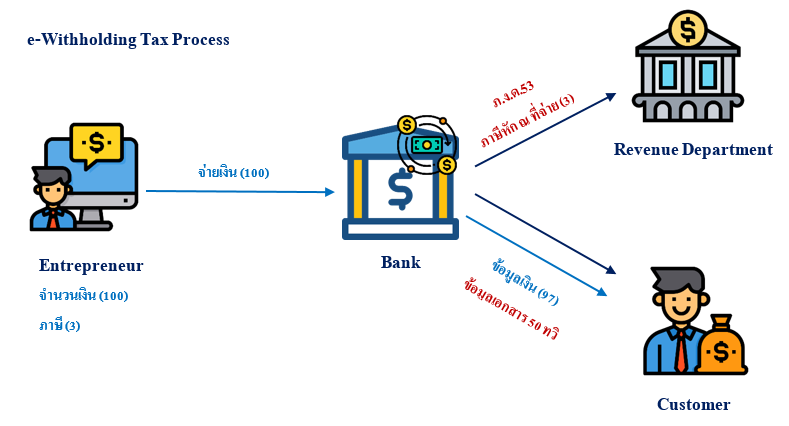

1. ธุรกรรมภายในประเทศ (Domestic Transaction)

1. หากชำระเงินผ่านระบบอิเล็กทรอนิกส์ ต้องทำ e-Withholding Tax

2. กรณีมีการจ่ายหัก ณ ที่จ่าย พร้อมการชำระเงินทางระบบอิเล็กทรอนิกส์ ธนาคารจะเป็นผู้ส่งข้อมูล e-Withholding Tax และโอนเงินให้กรมสรรพากร

3. ผู้ประกอบการไม่ต้องยื่นแบบหัก ณ ที่จ่าย และไม่ต้องออกหนังสือรับรองฯ

2. ธุรกรรมข้ามประเทศ (Cross Border Transaction)

1. การชำระเงินให้ผู้ประกอบการต่างประเทศผ่านระบบอิเล็กทรอนิกส์ที่ต้องมีการ หัก ณ ที่จ่าย ตามมาตรา 70

2. ตามประมวลรัษฎากร ภ.ง.ด.54 และ ภ.พ.36 ต้องทำ e-Withholding Tax และนำส่งภาษีมูลค่าเพิ่ม (ถ้ามี)

3. ธนาคารจะเป็นผู้ส่งข้อมูล e-Withholding Tax, VAT และโอนเงินให้กรมสรรพากร

4. ผู้ประกอบการไม่ต้องยื่นแบบหัก ณ ที่จ่าย และไม่ต้องออกหนังสือรับรองฯ

การลดหย่อนภาษี สำหรับค่าใช้จ่ายการพัฒนาระบบการชำระเงิน (พ.ร.ฎ.683)

รายจ่ายพัฒนาการชำระเงินและการนำส่งภาษีผ่านระบบอิเล็กทรอนิกส์ สามารถลดหย่อนภาษีเงินได้นิติบุคคล ( Corporate Income Tax : CIT ) ได้ 2 เท่า* ตามพระราชกฤษฎีกาว่าด้วยการยกเว้นรัษฎากร ฉบับที่ 683 (พ.ร.ฎ. 683) ที่ได้มีการประกาศใช้ตั้งแต่ มิถุนายน 2562 ที่ผ่านมา

บริษัทหรือห้างหุ้นส่วนนิติบุคคล สามารถนำรายจ่ายการลงทุนในระบบการจัดทำเอกสารอิเล็กทรอนิกส์ (e-Tax Invoice / Receipt, e-Withholding Tax) การจัดซื้อโปรแกรมคอมพิวเตอร์ (ระบบ ERP : Sage 300, Sage X3 และ SAP B1) อุปกรณ์เก็บใบรับรองอิเล็กทรอนิกส์ (เครื่องมือทำลายเซ็นดิจิตอล) พื้นที่เก็บข้อมูลอิเล็กทรอนิกส์ (Cloud Storage/ Server System) หรืออุปกรณ์อื่นโดยมีวัตถุประสงค์เพื่อใช้ในการจัดทำ ส่งมอบ หรือเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์หรือใบรับอิเล็กทรอนิกส์ (e-Tax Invoice / Receipt) โดยทำงานเชื่อมโยงกับ ระบบ ERP : Sage 300, Sage X3 และ SAP B1

ทั้งนี้ให้เป็นไปตามหลักเกณฑ์ วิธีการ เงื่อนไข และระยะเวลาตามที่ประกาศกำหนด ต้องมีลักษณะดังต่อไปนี้

• ไม่เคยผ่านการใช้งานมาก่อน และเป็นทรัพย์สินที่นำมาหักค่าสึกหรอ และค่าเสื่อมราคาของทรัพย์สินได้ โดยทรัพย์สินนั้นต้องได้มาและอยู่ในสภาพพร้อมใช้การได้ตามวัตถุประสงค์ภายในวันที่ 31 ธ.ค. 63

• อยู่ในราชอาณาจักร และนำมาใช้งานเป็นระยะเวลาไม่น้อยกว่า 3 รอบระยะเวลาบัญชีติดต่อกัน จ่ายไปตั้งแต่วันที่ 30 เม.ย. 62 - 31 ธ.ค. 62

• ไม่เป็นทรัพย์สินที่นำไปใช้ในกิจการที่ได้รับการยกเว้นภาษีเงินได้นิติบุคคล ตามกฎหมายว่าด้วยการส่งเสริมการลงทุน ไม่ว่าทั้งหมดหรือบางส่วน

• บริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

FMS ให้บริการระบบ E-Tax Solution และ E-Withholding Tax Solution ที่เชื่อมโยงข้อมูลในระบบ ERP : Sage 300, Sage X3 และ SAP B1 เพื่อจัดทำใบกำกับภาษีอิเล็กทรอนิกส์ โดยผ่านขั้นตอนตามข้อบังคับของกรมสรรพากร ช่วยให้ทำงานได้สะดวก รวดเร็ว ลดต้นทุนกระดาษ และประหยัดพื้นที่จัดเก็บ

หากสนใจระบบ ERP และ E-Tax Solution หรือมีข้อสงสัยสามารถติดต่อได้ที่ เบอร์ 02 274 4070 (คุณวุฒิพร)

หรือที่ E-Mail : This email address is being protected from spambots. You need JavaScript enabled to view it.

ที่มา:

ราชกิจจานุเบกษา(ยกเว้นรัษฎากร ฉบับที่ 683) : https://www.rd.go.th/publish/fileadmin/user_upload/kormor/newlaw/dc683.pdf

การดำเนินการตามแผนยุทธศาสตร์ National e-Payment : http://www.rd.go.th/publish/seminar/e-Payment_2-3-6-7.pdf

รู้ทันกฎหมายใหม่ ก้าวสู่ยุคดิจิทัล : http://www.rd.go.th/publish/seminar/Seminar_140862.pdf

บทความที่เกี่ยวข้อง: